インビザラインの支払いはクレジットカード分割とデンタルローンどっちが得?違いをわかりやすく比較

クレジットカード分割 vs デンタルローン、インビザラインに最適な支払い方法は?

短期間で返済できるならクレジットカード分割、月々の負担を抑えて無理なく続けたいならデンタルローンが向いています。ただし、単純に金利だけで決めると後から「思ったより家計に響く」と感じることもあります。

歯科治療の支払いは、単なる決済手段ではなく、治療を途中で苦しくしないための設計でもあります。特にインビザラインは数か月〜2年以上続くこともあるため、最初の支払い方法の選び方が、その後の気持ちの余裕にも関わります。

この記事はこんな方に向いています

- インビザラインを始めたいけれど費用の負担が不安な方

- クレジットカード分割とデンタルローンの違いを整理したい方

- 月々いくらなら無理なく払えるか考えたい方

- 金利だけでなく総額も比較したい方

- 将来の家計への影響も含めて判断したい方

この記事を読むとわかること

- クレジットカード分割とデンタルローンの仕組み

- それぞれに向いている人の特徴

- 総支払額が変わる理由

- 申込み時に見落としやすい注意点

- 医院で相談するときに確認すべき項目

目次

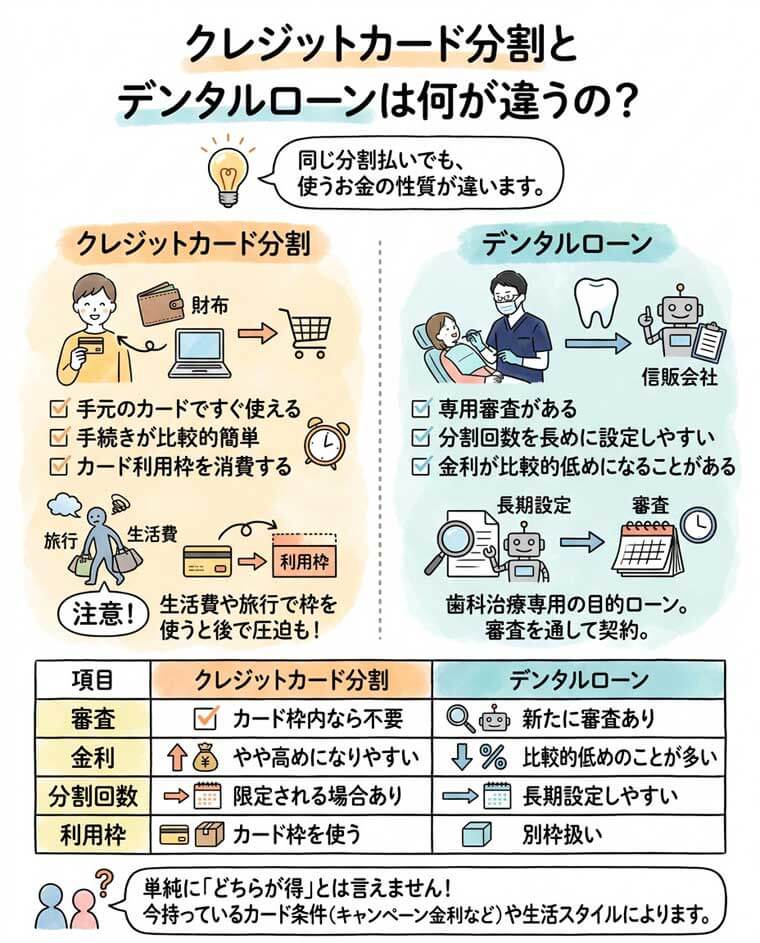

クレジットカード分割とデンタルローンは何が違うの?

どちらも「一括で払わず月ごとに分けて払う」という点では似ていますが、仕組みはかなり異なります。クレジットカード分割はすでに持っているカード枠を使う方法で、デンタルローンは歯科治療専用に近い目的ローンとして審査を通して契約します。支払先も、クレジットカード会社と信販会社で異なります。

同じ分割払いでも、使うお金の性質が違います。

クレジットカード分割の特徴

- 手元のカードですぐ使える

- 手続きが比較的簡単

- カード利用枠を消費する

一方でデンタルローンの特徴

- 専用審査がある

- 分割回数を長めに設定しやすい

- 金利が比較的低めになることがある

クレジットカード分割とデンタルローンの基本比較

| 項目 | クレジットカード分割 | デンタルローン |

|---|---|---|

| 審査 | カード枠内なら不要 | 新たに審査あり |

| 金利 | やや高めになりやすい | 比較的低めのことが多い |

| 分割回数 | 限定される場合あり | 長期設定しやすい |

| 利用枠 | カード枠を使う | 別枠扱い |

この表を見ると、単純に「どちらが得」とは言えないことがわかります。なぜなら、今持っているカード条件によってかなり差が出るからです。

たとえばカード会社によってはキャンペーン金利があり、短期返済ならカードの方が有利になることもあります。

クレジットカードは気軽ですが、旅行や生活費で枠を使う方には後から圧迫になることがあります。ここを軽く見ると、治療途中で別の支払いが重なったときに想像以上に負担を感じやすくなります。

クレジットカード分割はどんな人に向いているの?

クレジットカード分割が向いているのは、返済期間を短めに設定できる方です。数年単位で払うより、半年〜1年程度で整理できるなら総額も抑えやすくなります。

短期間で返せるならカード分割は扱いやすいです。

向いているのは次のような方です。

- ボーナス月にまとめて繰り上げ返済できる

- 毎月の収支に余裕がある

- カードの利用枠に余裕がある

- ポイント還元を活かしたい

ポイント還元を目的にカード払いを選ぶ方もいます。

ただしここで注意したいのは、ポイント以上に分割手数料が増えることがある点です。

カード分割で総額が変わるイメージ(80万円治療・年利3.6%の場合)

表を見ると、1年以内で返済できる場合は総額の増加が比較的抑えられます。一方で、回数を増やすほど毎月は楽になりますが、最終的な支払い額にはじわじわ差が出ます。

| 回数 | 月額目安 | 手数料込み総額 |

|---|---|---|

| 12回 | 約67,900円 | 約815,700円 |

| 24回 | 約34,600円 | 約830,300円 |

| 36回 | 約23,500円 | 約845,200円 |

月々を軽くしすぎると、「治療は終わったのに支払いだけ長く残る」という状態になりやすくなります。これは心理的に少し重たく感じやすい部分です。

※表は分割払いのイメージを掴んでいただくための例です。

デンタルローンはどんな人に向いているの?

デンタルローンは、月々の負担を一定にして長く計画的に払いたい方に向いています。インビザラインのように治療費が大きくなる場合、無理なく続けやすい方法として選ばれることが多いです。

月々を安定させたい方に向いています。

特徴は次の通りです。

- 60回以上に設定できる場合がある

- 月額を抑えやすい

- 医院でその場で手続きできることがある

デンタルローン利用時の月額イメージ(80万円治療・年利3.6%の場合)

| 回数 | 月額目安 | 総額目安 |

|---|---|---|

| 24回 | 約34,600円 | 約830,300円 |

| 48回 | 約17,900円 | 約860,200円 |

| 60回 | 約14,600円 | 約875,400円 |

ここで重要なのは、月額の見やすさに安心して総額を見落とさないことです。月1万円台は魅力ですが、5年間続くと毎月の生活費を1万数千円ずつ5年の間節約する必要があります。

ローンは「通りやすいか」ばかり気にされがちですが、本来は最後まで違和感なく払い続けられるかで考える方が失敗しにくいです。

※表は分割払いのイメージを掴んでいただくための例です。

金利だけで決めると後悔しやすいのはなぜ?

多くの方が最初に金利を比較しますが、支払い方法は金利だけでは決まりません。途中で別の出費が増える可能性や、カード利用枠の圧迫も現実的な要素です。

数字だけでは生活の負担は見えません。

比較すべきなのは、

- 毎月の固定支出との相性

- 突発出費への余裕

- 家族に説明しやすいか

- 繰り上げ返済のしやすさ

です。

見落としやすい比較ポイント

| 比較項目 | クレジットカード | デンタルローン |

|---|---|---|

| 繰上返済 | 条件次第 | 可能な場合あり |

| 利用枠圧迫 | ある | ない |

| 手続き速度 | 速い | 少し時間あり |

| 家計管理 | 混ざりやすい | 分けやすい |

表にすると、家計管理の違いが見えてきます。カードは日常の支出と混ざるため、「治療費の支払いという感覚」が薄れやすいです。

インビザラインではどちらが精神的に続けやすい?

インビザラインは装置交換や通院が続くため、支払いストレスがあると治療への気持ちにも影響します。支払い方法は心理面も含めて選ぶ価値があります。

続けやすさは金額だけで決まりません。

たとえば、

- 毎月明確に固定なら安心する方

- 早く終わらせたい方

- 家計管理を細かくしたい方

で向き不向きが変わります。

治療中は「装着時間を守れるか」が結果を左右しますが、支払いの不安があるとそこに集中しにくくなる方もいます。

つまり支払い方法は、治療の自己管理にも影響します。

月々が苦しいと、

- 追加アライナーの相談をためらう

- 定期通院を先延ばしにする

- 保定装置の費用まで気持ちが回らない

- という流れも起こりえます。

これは意外と医院側が感じる現場の差です。

医院で相談するときは何を確認すべき?

支払い方法を決める前に、医院で細かく確認することで後からの認識違いを防げます。

契約前に聞くべきことがあります。

確認したいのは、以下のような点です。

- 調整料込みか

- 保定装置費用込みか

- 追加治療費の可能性

- 中途変更時の扱い

これを確認しないと、支払い方法以前に総額が変わります。

特にインビザラインは医院によって、

- 通院ごと費用発生

- 保定装置別料金

- 再スキャン別料金

がかなり異なります。

Q&A

クレジットカード分割とデンタルローンは、結局どちらが安くなることが多いですか?

短い回数で返済できるなら、クレジットカード分割の方が総額を抑えやすいことがあります。ただし、24回以上にすると手数料が増えやすく、デンタルローンの方が総額が低くなるケースもあります。比較するときは「月額」ではなく「最終的な支払総額」を見ることが大切です。

デンタルローンの審査は厳しいですか?

一般的な自動車ローンや住宅ローンほど厳しくはありませんが、収入状況や勤務形態によって結果は変わります。安定した収入があれば通るケースが多い一方で、申込み内容に不備があると時間がかかることがあります。医院でその場で案内されることも多いため、不安な場合は先に相談すると安心です。

クレジットカードで払うとポイントはつきますか?

多くのカードでは通常どおりポイントがつきます。高額治療ではポイント還元額も大きく見えますが、分割手数料がそれ以上になる場合があります。ポイントだけで判断せず、支払い後に残る負担も合わせて考えた方が現実的です。

インビザラインの途中で支払い方法を変更できますか?

医院と契約内容によって異なりますが、治療開始後は変更できないことが多いです。とくにデンタルローンは契約成立後に変更が難しいため、最初の段階で返済計画をよく確認する必要があります。不安がある場合は、契約前に「途中変更の可否」を必ず聞いておくと安心です。

医療費控除を使う場合、支払い方法で違いはありますか?

医療費控除は支払い方法に関係なく対象になることが多いですが、対象になるのは治療目的の矯正です。審美目的だけの場合は対象外になることがあります。領収書やローン契約書を保管しておくと、確定申告のときにスムーズです。

まとめ

インビザラインの支払い方法に絶対の正解はありません。

ただし、次の考え方はかなり実用的です。

- 1年以内で整理できるならクレジットカード分割

- 月々の安定を優先するならデンタルローン

- 総額だけでなく生活との相性を見る

- 医院ごとの費用構成も必ず確認する

「月々○円なら払える」だけで決めると、その後の生活で後悔することがあるかもしれません。

インビザラインは始める瞬間より、最後まで気持ちよく続けられるかの方がずっと大事です。支払い方法も、歯並びの計画の一部と考えるのがいちばん失敗が少ないです。

関連ページ:大阪矯正歯科グループのインビザラインの料金表はこちら

医療法人真摯会

医療法人真摯会